O índice MSCI Asia Pacific caiu quase 2%. O KOSPI, da Coreia do Sul — um importante termômetro para investimentos ligados à IA — despencou cerca de 5%. Os futuros do Nasdaq-100 recuaram aproximadamente 0,8%, enquanto os mercados europeus abriram em queda superior a 1%. O dólar americano avançou pelo quinto dia consecutivo, reafirmando seu status de ativo de proteção em meio à turbulência no Oriente Médio.

O petróleo continua sendo o principal gatilho do mercado. O Brent ultrapassou US$ 107 por barril depois que o presidente dos EUA, Donald Trump, afirmou que os Estados Unidos não pretendem reabrir o Estreito de Ormuz. Horas depois, porém, suavizou o discurso, dizendo que os EUA gostariam que o estreito estivesse aberto. As mensagens contraditórias apenas ampliaram o nervosismo dos mercados.

O mercado de títulos reagiu com força. Os rendimentos dos Treasuries norte-americanos de dois anos subiram quatro pontos-base, para 4,06%, atingindo o maior nível em 14 meses. Os rendimentos dos títulos de 10 anos também avançaram quatro pontos-base, para 4,53%. No Japão, os rendimentos dos JGBs de 20 anos subiram para 3,61%, patamar não visto desde 1996. A alta global dos rendimentos aumenta a pressão sobre as ações, ao encarecer o financiamento e elevar a atratividade relativa dos títulos.

Os mercados já descartaram completamente cortes de juros pelo Federal Reserve neste ano e começam a precificar uma possibilidade concreta de altas até o final do ano. Com o petróleo acima de US$ 100, a questão de quanto tempo as ações conseguirão ignorar o risco inflacionário torna-se cada vez mais relevante.

A cúpula entre Donald Trump e Xi Jinping aumentou mais as incertezas do que trouxe clareza ao mercado. Xi falou sobre "novas relações" e "muitos resultados", mas os detalhes concretos continuam escassos.

As tensões envolvendo Taiwan permanecem elevadas, enquanto a questão do Irã aparentemente não recebeu atenção substancial nas negociações — o que decepcionou investidores que esperavam avanços rumo à desescalada no Oriente Médio.

No mercado de commodities, o ouro caiu 1,3%, recuando para abaixo de US$ 4.600 por onça. Já a libra esterlina enfraqueceu pelo quinto dia consecutivo em meio a uma nova onda de turbulência política envolvendo o primeiro-ministro britânico Keir Starmer.O índice MSCI Asia Pacific caiu quase 2%. O KOSPI, da Coreia do Sul — um importante termômetro para investimentos ligados à IA — despencou cerca de 5%. Os futuros do Nasdaq-100 recuaram aproximadamente 0,8%, enquanto os mercados europeus abriram em queda superior a 1%. O dólar americano avançou pelo quinto dia consecutivo, reafirmando seu status de ativo de proteção em meio à turbulência no Oriente Médio.

O petróleo continua sendo o principal gatilho do mercado. O Brent ultrapassou US$ 107 por barril depois que o presidente dos EUA, Donald Trump, afirmou que os Estados Unidos não pretendem reabrir o Estreito de Ormuz. Horas depois, porém, suavizou o discurso, dizendo que os EUA gostariam que o estreito estivesse aberto. As mensagens contraditórias apenas ampliaram o nervosismo dos mercados.

O mercado de títulos reagiu com força. Os rendimentos dos Treasuries norte-americanos de dois anos subiram quatro pontos-base, para 4,06%, atingindo o maior nível em 14 meses. Os rendimentos dos títulos de 10 anos também avançaram quatro pontos-base, para 4,53%. No Japão, os rendimentos dos JGBs de 20 anos subiram para 3,61%, patamar não visto desde 1996. A alta global dos rendimentos aumenta a pressão sobre as ações, ao encarecer o financiamento e elevar a atratividade relativa dos títulos.

Os mercados já descartaram completamente cortes de juros pelo Federal Reserve neste ano e começam a precificar uma possibilidade concreta de altas até o final do ano. Com o petróleo acima de US$ 100, a questão de quanto tempo as ações conseguirão ignorar o risco inflacionário torna-se cada vez mais relevante.

A cúpula entre Donald Trump e Xi Jinping aumentou mais as incertezas do que trouxe clareza ao mercado. Xi falou sobre "novas relações" e "muitos resultados", mas os detalhes concretos continuam escassos.

As tensões envolvendo Taiwan permanecem elevadas, enquanto a questão do Irã aparentemente não recebeu atenção substancial nas negociações — o que decepcionou investidores que esperavam avanços rumo à desescalada no Oriente Médio.

No mercado de commodities, o ouro caiu 1,3%, recuando para abaixo de US$ 4.600 por onça. Já a libra esterlina enfraqueceu pelo quinto dia consecutivo em meio a uma nova onda de turbulência política envolvendo o primeiro-ministro britânico Keir Starmer.Ontem, os índices de ações dos EUA fecharam em alta. O S&P 500 subiu 0,77% e o Nasdaq 100 ganhou 0,88%, enquanto o Dow Jones Industrial Average caiu 0,55%.

Hoje, porém, os futuros dos índices acionários globais inverteram bruscamente para o território negativo. Investidores que, em grande parte, vinham ignorando o petróleo acima de US$ 100 por barril e os elevados números de inflação agora parecem fazer uma pergunta desconfortável: o rali avançou longe demais?

O índice MSCI Asia Pacific caiu quase 2%. O KOSPI da Coreia do Sul, proxy importante para investimentos ligados à IA, despencou cerca de 5%. Os futuros do Nasdaq 100 recuaram cerca de 0,8% e os mercados europeus abriram mais de 1% em baixa. O dólar americano subiu pelo quinto dia consecutivo, reafirmando seu estatuto de refúgio em meio à turbulência no Oriente Médio.

O petróleo continua sendo o principal gatilho: o Brent rompeu US$107/bbl depois que o presidente dos EUA, Donald Trump, disse que os EUA não pretendem reabrir o Estreito de Ormuz. Horas depois, porém, ele suavizou a declaração, afirmando que os EUA gostariam que o estreito estivesse aberto. Mensagens contraditórias só amplificaram o nervosismo do mercado.

O mercado de títulos reagiu com força. Os rendimentos dos títulos do tesouro norte-americano de 2 anos dos EUA subiram quatro pontos-base, para 4,06%, atingindo máxima de 14 meses. Os rendimentos de 10 anos também avançaram quatro pontos-base, para 4,53%. No Japão, os rendimentos dos JGBs de 20 anos subiram para 3,61%, nível não visto desde 1996. A alta dos rendimentos globais pressiona as ações, tornando o financiamento mais caro e aumentando o apelo relativo dos títulos.

Os mercados já descartaram integralmente cortes de juros pelo Fed este ano e começam a incorporar uma chance real de aumentos até o fim do ano. Com o petróleo acima de US$100, a questão de quanto tempo as ações conseguirão ignorar o risco inflacionário torna-se cada vez mais premente.

A cúpula entre Donald Trump e Xi Jinping aumentou mais as incertezas do que trouxe clareza ao mercado. Xi falou sobre "novas relações" e "muitos resultados", mas os detalhes concretos continuam escassos.

As tensões envolvendo Taiwan permanecem elevadas, enquanto a questão do Irã aparentemente não recebeu atenção substancial nas negociações — o que decepcionou investidores que esperavam avanços rumo à desescalada no Oriente Médio.

No mercado de commodities, o ouro caiu 1,3%, recuando para abaixo de US$ 4.600 por onça. Já a libra esterlina enfraqueceu pelo quinto dia consecutivo em meio a uma nova onda de turbulência política envolvendo o primeiro-ministro britânico Keir Starmer.

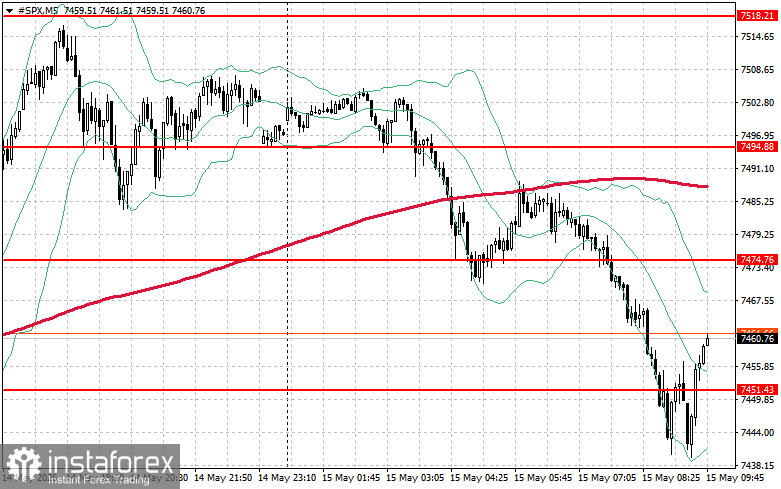

Tecnicamente, a análise do S&P 500 sugere que a tarefa imediata dos compradores é superar a resistência em US$ 7.474. Isso confirmaria a continuidade do impulso de alta e abriria caminho para US$ 7.494. A manutenção do controle acima de US$ 7.518 fortaleceria ainda mais a posição dos compradores.

No lado negativo, os compradores precisam defender a região de US$ 7.451. Um rompimento abaixo desse nível provavelmente empurraria o índice de volta para US$ 7.427, abrindo caminho para US$ 7.404.